Firmenwagen versteuern: 1 Prozent Regelung oder Fahrtenbuch?

Wenn Sie einen Firmenwagen auch privat nutzen, müssen Sie den geldwerten Vorteil versteuern. Mit der 1%-Regelung geht das schnell und unkompliziert, mit einem Fahrtenbuch oft günstiger, aber aufwendiger. Für E-Autos gibt’s attraktive Steuererleichterungen. Wichtig ist, dass Sie Ihre Optionen kennen – und dann wählen Sie die Methode, die am besten zu Ihnen passt.

Inhalt

Firmenwagen versteuern in 30 Sekunden

Wenn Sie einen Firmenwagen bekommen, dürfen Sie ihn meist auch privat nutzen, und das interessiert dann auch das Finanzamt. Entscheidend dabei sind drei Themen:

- Geldwerter Vorteil: Die Möglichkeit, einen Dienstwagen auch privat fahren zu dürfen, gilt als zusätzliches Einkommen, das versteuert werden muss.

- Zwei Versteuerungsmethoden: Die 1%-Regelung versteuert pauschal 1% des Bruttolistenpreises pro Monat. Bei der Fahrtenbuchmethode zählt, wie viel Sie wirklich privat fahren.

- Mehr Bruttogehalt: Der geldwerte Vorteil erhöht Ihr Bruttogehalt und damit Ihre Steuer- und Sozialabgabenlast.

Warum wird ein Firmenwagen versteuert und was ist der geldwerte Vorteil?

Wenn Ihnen Ihr Arbeitgeber einen Dienstwagen überlässt, den Sie auch privat nutzen – also etwa für Einkäufe, Familienausflüge oder Urlaubsfahrten –, entsteht ein geldwerter Vorteil. Dieser gilt steuerlich als sogenannter Sachbezug: eine Leistung, die nicht in Geld ausbezahlt wird, aber einen realen wirtschaftlichen Wert hat. Für das Finanzamt zählt dieser Vorteil wie ein zusätzliches Einkommen und muss versteuert werden.: Der geldwerte Vorteil entsteht, sobald Ihnen Ihr Arbeitgeber die Privatnutzung des Firmenwagens erlaubt – unabhängig davon, wie oft Sie den Dienstwagen tatsächlich privat bewegen. Das betrifft nicht nur Angestellte, sondern auch Selbstständige und Freiberufler, die ein betriebliches Fahrzeug auch privat verwenden.

Wie genau der geldwerte Vorteil berechnet und damit besteuert wird, hängt von der gewählten Methode ab – ob Sie sich für die 1%-Regelung entscheiden oder ein Fahrtenbuch verwenden.

Wie funktioniert die Versteuerung eines Firmenwagens?

Grundsätzlich haben Sie zwei Möglichkeiten, die private Nutzung Ihres Firmenwagens zu versteuern:

- Die 1%-Regelung ist eine einfache Pauschale, bei der Sie 1% des Bruttolistenpreises Ihres Firmenwagens versteuern.

- Das Fahrtenbuch ist die präzise, aber aufwändigere Methode, mit der Sie alle Fahrten detailliert dokumentieren.

Welche Methode Sie wählen, hängt davon ab, wie hoch der Anteil Ihrer Privatfahrten ist, wie viel Aufwand Sie betreiben möchten – und ob Sie steuerlich sparen wollen.

Was ist die 1%-Regelung?

Bei der 1%-Regelung versteuern Sie monatlich pauschal 1% des Bruttolistenpreises Ihres Firmenwagens (inkl. der ab Werk eingebauten Sonderausstattung) als geldwerten Vorteil. Ein Beispiel: Als neuer Dienstwagen wartet ein BMW 320d Touring. Der Kaufpreis liegt bei 56.500 Euro, dazu kommen 10.000 Euro Sonderausstattung – also insgesamt 66.500 Euro. Dann müssen Sie monatlich 665 Euro (1% des Bruttolistenpreises) versteuern.

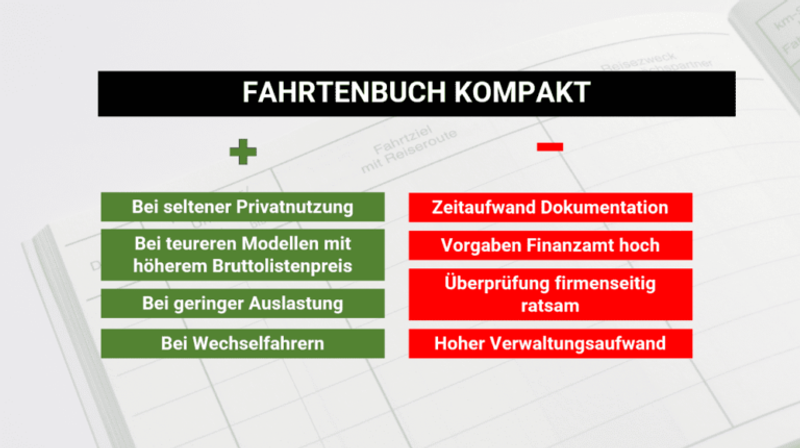

- Vorteil: Der Vorteil der 1%-Regelung liegt auf der Hand – sie ist einfach. Wenn Sie sich für die 1%- Regelung entscheiden, müssen Sie sich im Alltag um nichts mehr kümmern und zum Beispiel nicht jede einzelne Fahrt dokumentieren.

- Nachteil: Ihr Firmenwagen verliert jeden Monat an Wert, aber der 1%-Satz zur Versteuerung bleibt immer gleich und richtet sich nach dem Bruttolistenpreis. Das heißt, die 1%-Regelung wird mit jedem Monat unattraktiver.

- Wann lohnt sie sich? Je häufiger Sie Ihren Dienstwagen privat nutzen, umso mehr lohnt sich die Versteuerung nach der 1%-Regelung.

- Übrigens: Wenn Sie ein E-Auto als Dienstwagen versteuern, profitieren Sie von der 0,25-Prozent-Regelung.

Was muss ich bei einem Fahrtenbuch beachten?

Ein Fahrtenbuch zu führen ist die genaueste Methode zur Versteuerung, aber auch die aufwendigste. Dabei dokumentieren Sie jede einzelne Fahrt, ob privat oder geschäftlich. Am Monatsende wird der prozentuale Anteil der Privatfahrten berechnet und dieser Anteil wird auf die tatsächlichen regelmäßigen Fahrzeugkosten angewendet.

Dazu zählen:

- Abschreibung oder Leasingrate

- Kraftstoffkosten

- Reparaturen und Wartung

- Kfz-Steuer und Versicherung

- Kfz-Haftpflicht, ggf. auch Kaskoversicherung

- Zulassung, TÜV, ggf. Garagenmiete

Der geldwerte Vorteil Ihrer Fahrten wird zu Ihrem Bruttogehalt addiert und muss versteuert werden. Ein Beispiel: Wenn die monatlichen Gesamtkosten für Ihr Fahrzeug 1.000 Euro betragen und laut Fahrtenbuch 20 % Ihrer Fahrten privat waren, versteuern Sie 200 Euro als geldwerten Vorteil.

- Vorteil: Ein Fahrtenbuch dokumentiert präzise, wie viel Sie privat fahren. So versteuern Sie jeden Monat Ihren tatsächlichen Privatanteil.

- Nachteil: Ein Fahrtenbuch zu führen, ist auch eine Frage Ihrer persönlichen Einstellung. Es erfordert permanente Konsequenz und administrativen Aufwand.

- Wann lohnt sich ein Fahrtenbuch? Wenn Sie schon wissen, dass Sie nicht so viel privat fahren, und wenn Ihr Firmenwagen teuer ist, so dass die 1%-Regelung einen satten Aufschlag auf Ihr Bruttogehalt bedeuten würde.

Übrigens: Die Dokumentation muss entweder handschriftlich erfolgen oder in einem anerkannten, elektronischen Fahrtenbuch. Sie müssen sich hier an genaue Regeln halten, sonst verweigert das Finanzamt die Zustimmung und setzt die 1%-Regelung an.

1%-Regelung und Fahrtenbuch im Vergleich?

Wann ist die 1%-Regelung vorteilhaft und wann ist ein Fahrtenbuch sinnvoll? In der folgenden Tabelle vergleichen wir beide Methoden nach Aufwand, Flexibilität und steuerlicher Vorteile. So können Sie leichter entscheiden, welche Option am besten zu Ihrer persönlichen Situation passt.

| 1%-Regelung | Fahrtenbuch | |

|---|---|---|

Aufwand | gering (pauschal, kein Aufwand) | hoch (regelmäßige Doku nötig) |

Flexibilität | keine (monatlich fixe Berechnung) | hoch (genaue Abrechnung der Privatnutzung) |

Steuervorteil | optimal bei hoher Privatnutzung | optimal bei geringer Privatnutzung |

Übrigens: Wenn Sie sich nicht sicher sind, für welche Methode Sie sich entscheiden sollen: Sie können einmal pro Kalenderjahr die Methode wechseln. Und vielleicht beginnen Sie damit, ein Fahrtenbuch zu führen. So sehen Sie, wie gut Sie damit zurechtkommen und hoch der Privatanteil Ihrer Fahrten wirklich ist. Sie können immer noch zur 1%-Regelung wechseln, wenn diese Abrechnungsmethode besser zu Ihnen passt.

Wie wird der Arbeitsweg mit dem Firmenwagen versteuert?

Der Weg zwischen Ihrem Zuhause und dem Arbeitsplatz zählt steuerlich als Privatfahrt. Für diesen Arbeitsweg wird ein zusätzlicher Betrag zum geldwerten Vorteil hinzugerechnet und ebenfalls versteuert. Dafür gibt es zwei Modelle:

- Die 0,03%-Regelung: Für jeden Entfernungskilometer zwischen Wohnung und Arbeitsstätte werden 0,03 Prozent des Bruttolistenpreises des Dienstwagens als geldwerter Vorteil auf das zu versteuernde Einkommen addiert. Ein Beispiel: Sind Büro und Zuhause 20 Kilometer voneinander entfernt, kommen für den BMW 320d Touring im Wert von 66.500 Euro 399 Euro hinzu, die für den Arbeitsweg zusätzlich versteuert werden müssen (20 km x 66.500 € x 0,03%).

- Die 0,002%-Regelung: Wenn Sie an weniger als 180 Tagen pro Jahr mit dem Dienstwagen zur Arbeit fahren, lohnt sich die 0,002%-Regelung. Dabei versteuern Sie 0,002% des Bruttolistenpreises pro tatsächlichem Arbeitstag und Entfernungskilometer. Wenn Sie also mit dem BMW 320d Touring (Bruttolistenpreis: 66.500 Euro) an 150 Tagen pro Jahr die 20 Kilometer von Ihrer Wohnung zur Arbeit zurücklegen, führt das zu einem geldwerten Vorteil von 3.990 Euro pro Jahr oder 332,50 Euro pro Monat (20 km x 66.500 € x 0,002% x 150 Tage).

Steuerlicher Ausgleich per Pendlerpauschale: Auch wenn Sie den Arbeitsweg als geldwerten Vorteil versteuern müssen, können Sie ihn in Ihrer Steuererklärung teilweise wieder kompensieren: über die Pendlerpauschale. Aktuell liegt sie bei 0,30 Euro pro Entfernungskilometer, ab dem 21. Kilometer bei 0,38 Euro. So senken Sie Ihr zu versteuerndes Einkommen und gleichen einen Teil der Belastung wieder aus.

Wie wirkt sich ein Firmenwagen auf das Gehalt aus?

Ein Beispiel, um zu veranschaulichen, wie sich der geldwerte Vorteil aus der Privatnutzung auf das Gehalt auswirkt: Ein Vertriebsmitarbeiter in Steuerklasse III verdient 4.800 Euro brutto monatlich. Er wohnt 20 Kilometer von seinem Büro entfernt. Er bekommt nun den BMW 320d Touring mit einem Bruttolistenpreis von 66.500 Euro als Dienstwagen. Die monatlichen Gesamtkosten des BMW mit Leasingrate, Versicherung, Steuer etc. betragen 1.000 Euro. Was bleibt nun netto vom höheren Brutto?

| 1%-Regelung | Fahrtenbuch (80% dienstlich) | Fahrtenbuch (50% dienstlich) | Fahrtenbuch (20% dienstlich) | |

|---|---|---|---|---|

Geldwerter Vorteil der Privatnutzung des Firmenwagens | 665 € | 200 € | 500 € | 800 € |

Geldwerter Vorteil des Arbeitswegs | 399 € | 40 € | 40 € | 40 € |

Geldwerter Vorteil gesamt | 1.064 € | 240 € | 540 € | 840 € |

Geschätzter Nettoverlust (je nach Steuerklasse und Sozialabgaben) | 380–465 € | 80–100 € | 190–260 € | 310–380 € |

Das bedeutet: Je mehr Sie dienstlich unterwegs sind und wenn Sie den Dokumentationsaufwand nicht scheuen, dann können Sie mit dem Fahrtenbuch spürbar Steuern sparen.

Erleben Sie die SIXT Flotte

Testen Sie bei SIXT Ihren künftigen Dienstwagen von BMW, Audi, VW, Opel und vielen weiteren Modellen! Sichern Sie sich jetzt Ihr kostenloses Angebot.

Audi A3

oder ähnlich

Skoda Supherp Estate

oder ähnlich

BMW X1

oder ähnlich

Audi Q3

oder ähnlich

BMW X2

oder ähnlich

BMW 2er Active Tourer

oder ähnlich

Peugeot 508 SW

oder ähnlich

Mazda 6 Estate

oder ähnlich

VW Tiguan

oder ähnlich

Peugeot 5008

oder ähnlich

Bitte beachten Sie, dass Sie bei SIXT immer eine bestimmte Buchungsklasse wählen, so dass immer ein gleichwertiges Fahrzeug für Sie verfügbar ist.

Was Sie noch wissen sollten, wenn Sie einen Firmenwagen versteuern

Kann ich meinen geldwerten Vorteil durch eigene Zahlungen reduzieren?

Ja, das ist möglich und oft ein guter Weg, um Steuern zu sparen. Wenn Sie zum Beispiel mit Ihrem Arbeitgeber vereinbaren, dass Sie monatlich ein Nutzungsentgelt zahlen oder bestimmte Kosten der Privatnutzung selbst übernehmen, reduziert sich der geldwerte Vorteil entsprechend.

Typisch ist zum Beispiel, dass Sie privat getankten Kraftstoff selbst zahlen und die Belege gesammelt einreichen. Diese Eigenleistung wird dann vom geldwerten Vorteil abgezogen. Auch ein pauschaler Nutzungsbeitrag kann vereinbart werden. Wichtig ist: Die Vereinbarung muss schriftlich festgehalten und steuerlich nachvollziehbar sein.

Wie funktioniert die Abrechnung im Alltag mit dem Fahrtenbuch?

Wenn Sie ein Fahrtenbuch führen, ermitteln Sie oder ein digitales System daraus den Anteil der Privatnutzung – zum Beispiel 20 %. Diesen Anteil melden Sie monatlich an Ihre Lohnbuchhaltung oder reichen das Fahrtenbuch als PDF ein. Die Personalabteilung wendet diesen Prozentsatz dann auf die monatlichen Fahrzeugkosten an und versteuert den daraus resultierenden geldwerten Vorteil.

In größeren Firmen geschieht das meist automatisiert oder stichprobenbasiert. Bei Selbstständigen übernimmt diese Auswertung oft der Steuerberater. Wichtig: Das Finanzamt erkennt nur manipulationssichere, zeitnah geführte Fahrtenbücher an, idealerweise in elektronischer Form.

Muss ich mein Fahrtenbuch monatlich abgeben?

In vielen Unternehmen ist es üblich, dass Dienstwagenfahrer:innen ihr Fahrtenbuch einmal im Monat in der Personalabteilung oder Buchhaltung vorlegen – meist digital, etwa als PDF aus einem elektronischen Fahrtenbuch. Nur so kann der private Nutzungsanteil korrekt in die Gehaltsabrechnung einfließen.

Anerkannt sind entweder gebundene Fahrtenbücher oder zertifizierte elektronische Systeme, die lückenlos, zeitnah und manipulationssicher geführt werden.

Wie funktioniert die Versteuerung des Dienstwagen bei Selbstständigen?

Auch Selbstständige und Freiberufler müssen Sie die Privatnutzung ihres Firmenwagens versteuern. Der geldwerte Vorteil wird hier als private Entnahme behandelt und der Anteil der privaten Nutzung wird zum steuerpflichtigen Einkommen addiert.

Die 1%-Regelung oder das Fahrtenbuch dürfen grundsätzlich angewendet werden, wenn das Fahrzeug zum Betriebsvermögen gehört:

- Bei über 50 % betrieblicher Nutzung zählt der Dienstwagen zwingend zum Betriebsvermögen – die Versteuerung erfolgt per 1%-Regelung oder Fahrtenbuch.

- Bei 10 bis 50 % betrieblicher Nutzung können Sie wählen, ob Ihr Auto ein Geschäftsfahrzeug sein soll (sogenanntes gewillkürtes Betriebsvermögen): Wird der Firmenwagen dem Betriebsvermögen zugeordnet, ist ebenfalls eine Versteuerung über die 1%-Regelung oder ein Fahrtenbuch möglich.

- Liegt der betriebliche Anteil unter 10 %, muss das Fahrzeug dem Privatvermögen zugeordnet werden. In dem Fall können betriebliche Fahrten nicht pauschal oder über das Fahrtenbuch versteuert werden, sondern werden mit 0,30 € pro gefahrenem Kilometer (Kilometerpauschale) oder auf Basis konkreter Einzelnachweise abgerechnet.

Welche Regelungen gelten bei Leasingfahrzeugen oder Pool Cars?

Die 1%-Regelung kann auch bei Leasingfahrzeugen ganz normal angewendet werden – entscheidend ist der Bruttolistenpreis zur Erstzulassung. Die Leasingrate selbst spielt bei der 1%-Regelung keine Rolle, wohl aber bei der Fahrtenbuch-Methode: Dort fließt sie als Teil der monatlichen Fahrzeugkosten in die Berechnung ein.

Bei Poolfahrzeugen (also wenn mehrere Mitarbeitende auf denselben Wagen zugreifen) wird es anders gehandhabt: Wird das Auto nicht privat genutzt, fällt auch kein geldwerter Vorteil an. Sobald jedoch auch private Fahrten erlaubt sind, muss die Nutzung individuell versteuert werden – oft über Fahrtenbuch oder pauschal je Nutzer.

Rund um den Firmenwagen

Entdecken Sie SIXT business! Finden Sie Ihren perfekten Firmenwagen, Mietwagen für die nächste Geschäftsreise oder DIE Flottenlösung für Ihr Unternehmen.

- Fahrtenbuch

- Firmenwagen oder Gehaltserhöhung

- Welcher Firmenwagen zu welchem Gehalt?

- Firmenwagen Minijob

- Firmenwagen Deutschland

- Firmenwagen Privatnutzung

- Firmenwagen Vergleich

- Firmenwagen versteuern

- Firmenwagen Winterreifen

- Elektro Dienstwagen versteuern

- Firmenwagen Homeoffice

- Firmenwagen Zuhause laden

- Alfa Romeo Firmenwagen

- Audi Firmenwagen

- BMW Firmenwagen

- BYD Firmenwagen

- Citroen Firmenwagen

- Fiat Firmenwagen

- Ford Firmenwagen

- Honda Firmenwagen

- Hyundai Firmenwagen

- Jaguar Firmenwagen

- Jeep Firmenwagen

- KIA Firmenwagen

- Lynk Co Firmenwagen

- Mazda Firmenwagen

- Maserati Firmenwagen

- MG Firmenwagen

- Mercedes Firmenwagen

- Mini Firmenwagen

- Nissan Firmenwagen

- Opel Firmenwagen

- Peugeot Firmenwagen

- Polestar Firmenwagen

- Renault Firmenwagen

- Rover Firmenwagen

- Seat Firmenwagen

- Skoda Firmenwagen

- Volvo Firmenwagen

- VW Firmenwagen

- Firmen Transporter & LKW

- Elektroauto als Firmenwagen

- Mittelklasse Firmenwagen

- SUV als Firmenwagen

- Premium Firmenwagen

- Cabrio als Firmenwagen

- Selbstständige Firmenwagen

- Kleinunternehmer Firmenwagen

- Mittelstand Firmenwagen

- Lösungen für Großkunden

- Geschäftsführer Firmenwagen

- Handwerker Firmenwagen

- Außendienst Firmenwagen

- Mitarbeiter Firmenwagen

- Pflegedienst Firmenwagen

- Vertrieb Firmenwagen

- Movies Firmenwagen

- Gastronomie Autos & Transporter

- Freiberufler Firmenwagen

- Verbände Firmenwagen